Nachbericht HyPA Quarterly: Global Hydrogen Review 2025 – Entwicklungen und Implikationen für Österreich

Mit dem zweiten HyPA Quarterly hat die HyPA-Community am 9. April 2026 den IEA Global Hydrogen Review 2025 aus österreichischer Perspektive diskutiert. An der Veranstaltung nahmen rund 100 Personen teil.

Die Veranstaltung zeigte: Der globale Wasserstoffhochlauf kommt voran — langsamer als zu Beginn des Jahrzehnts erwartet, aber mit messbaren Fortschritten. Auch in Österreich werden konkrete Projekte vorangetrieben.

Begrüßung und Einordnung

Moderator Frederik Schäfer (HyPA) stellte die HyPA-Community vor und ordnete den Global Hydrogen Review als eine der umfassendsten Analysen der globalen Wasserstofflandschaft ein. Die fünf Leitfragen des Reviews wurden für die Paneldiskussion in drei thematische Blöcke gegliedert: Projektrealität und Investitionsdynamik, Nachfrage und Politikrahmen sowie internationale Wettbewerbsdynamiken.

Keynote: Global Hydrogen Review 2025

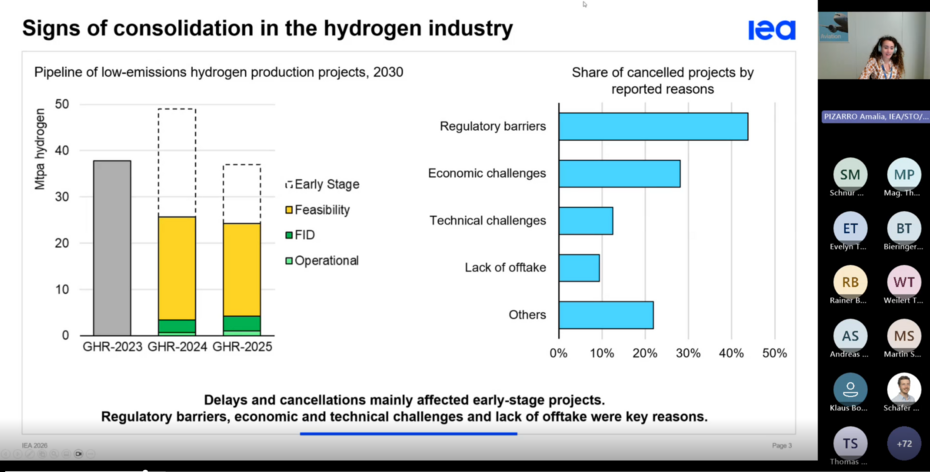

Amalia Pizarro (IEA) präsentierte die zentralen Ergebnisse des im September 2025 veröffentlichten Reviews. Die weltweite Produktion von emissionsarmem Wasserstoff ist seit 2021 um rund 60 Prozent gestiegen und lag 2025 bei knapp einer Million Tonnen. Mit Projekten, die bereits eine finale Investitionsentscheidung (FID) haben oder im Bau sind, könnten bis 2030 mehr als vier Millionen Tonnen erreicht werden. Auch bei der Elektrolyse zeigt sich ein Sprung: Während es 14 Jahre dauerte, bis die weltweit installierte Kapazität ein Gigawatt erreichte (2023), wurde allein in den ersten sieben Monaten des Jahres 2025 mehr als ein Gigawatt zugebaut.

Gleichzeitig hat die IEA ihre Projektdatenbank kritisch überprüft und die Pipeline um 25 Prozent nach unten korrigiert. Von den verbleibenden rund 37 Millionen Tonnen bis 2040 verfügen weltweit nur etwa zehn Prozent über eine FID. In Europa ist die Pipeline groß, aber die Umsetzungsquote gering — anders als in China, wo angekündigte Projekte in der Regel bereits eine FID haben oder kurz davor stehen. Über 40 % der gestoppten Projekte gaben Hürden in der Regulierung als Grund an, ein gutes Viertel nannte ökonomische Herausforderungen. Die Datenbanken sind frei zugänglich:

Als zentrale Hemmnisse identifizierte Pizarro die weiterhin bestehende Kostenlücke zwischen fossiler und elektrolytischer Wasserstoffproduktion, regulatorische Unsicherheiten und fehlende Abnahmeverträge. Die Kostenlücke sei besonders groß in Ländern mit niedrigen Gaspreisen (etwa den USA), während sie in Europa durch höhere Gaspreise und CO₂-Bepreisung bereits geringer ausfalle und sich bis 2030 weiter verkleinern dürfte. In China sei grüner Wasserstoff aufgrund niedriger Stromkosten, niedriger Kapitalkosten und zunehmender Skaleneffekte bereits nahe an der Wettbewerbsfähigkeit.

Beim Thema Handel zeigte Pizarro, dass knapp die Hälfte aller angekündigten Projekte auf den Export ausgerichtet ist — überwiegend in Form von Ammoniak. Das entspräche rund 75 Millionen Tonnen Ammoniak, dem Vierfachen des heutigen globalen Ammoniakhandels per Schiff.

Paneldiskussion

Die Paneldiskussion wurde von Andreas Indinger (HyPA) moderiert. Am Podium: Amalia Pizarro (IEA), Judith Neyer (BMWET), Matthias Pastl (voestalpine) und Peter Eisenköck (ANDRITZ). Die Diskussion machte deutlich, dass alle Beteiligten den Wasserstoffhochlauf als notwendig und im Gang betrachten — die Herausforderungen aber konkret und operativ sind: Infrastruktur, Regulierung, Abnahme und Kosten müssen gleichzeitig adressiert werden.

Projektrealität und Investitionsdynamik

Amalia Pizarro verglich den Hochlauf von Wasserstoff mit historischen Marktentwicklungen anderer erneuerbarer Energietechnologien. Die IEA erwartet, dass das Tempo der Einführung der Elektrolyseurtechnologien nicht weit hinter dem rasanten Ausbau zurückliegt, den man zu Beginn der Verbreitung von Photovoltaik und Offshore-Windenergie beobachten konnte.

Peter Eisenköck schilderte die Perspektive eines Technologieanbieters: ANDRITZ sei vor fünf Jahren in das Geschäft mit grünem Wasserstoff eingestiegen und habe damals einen schnelleren Markthochlauf erwartet. Fünf Jahre später zeige sich, dass der Hype-Zyklus vorüber sei und der Aufbau Zeit brauche. ANDRITZ bleibe strategisch engagiert, aber der Vergleich mit Solar-PV sei mit Vorsicht zu genießen — bei Elektrolyseuren handle es sich um chemische Anlagen, nicht um eine hochautomatisierte Massenproduktion von Halbleitertechnik wie bei PV-Paneelen.

Judith Neyer betonte, dass Österreich beim Thema Wasserstoff nie überzogene Erwartungen gehabt habe. Die klare Priorisierung von Anwendungsfällen — insbesondere in schwer elektrifizierbaren Sektoren — habe sich bewährt. Als entscheidende nächste Schritte nannte sie den Aufbau der Netzinfrastruktur (Startnetz), das in Erarbeitung befindliche Gas- und Wasserstoffgesetz (GWG neu) sowie das Durchbrechen des wechselseitigen Wartens zwischen Kostensenkung, Nachfrageaufbau und Investitionsentscheidungen. Der EU Industrial Accelerator Act solle hier durch verbindliche Quoten bei der öffentlichen Beschaffung Leitmärkte für grüne Produkte schaffen.

Matthias Pastl unterstrich den pragmatischen Ansatz von voestalpine: Elektrifizierung zuerst, Wasserstoff als Teil eines größeren Bildes. Voestalpine habe im vergangenen Jahr den Bau einer 170-Millionen-Euro-Pilotanlage für wasserstoffbasierte Stahlherstellung begonnen. Pastl plädierte für einen modularen, inkrementellen Ansatz — lieber schrittweise vorankommen und Unvollkommenheiten akzeptieren, als auf den großen Wurf zu warten, der nie komme.

Nachfrage und Politikrahmen

Die Nachfrageseite wurde von mehreren Seiten als Schlüssel zum Hochlauf identifiziert. Pizarro verwies auf die rückläufigen Abnahmeverträge 2024 (1,7 Millionen Tonnen gegenüber 2,4 Millionen im Vorjahr) und die starke Konzentration auf Raffinerien und Industrie. Öffentliche Beschaffung und Leitmärkte seien bislang kaum genutzte Instrumente.

Neyer adressierte auch die RFNBO-Kriterien: Österreich gehöre zu jener Gruppe von Mitgliedstaaten, die sich bei der Europäischen Kommission für eine Verlängerung der Fristen einsetzen, da die derzeitigen Anforderungen eine dämpfende Wirkung auf die Projektentwicklung hätten.

Eisenköck betonte die zentrale Rolle des Strompreises als Kostentreiber und verwies auf Brasilien, wo ANDRITZ an Projekten für grünen Wasserstoff arbeite, die fast ausschließlich auf den Export nach Europa ausgerichtet seien. Entscheidend für Investitionsentscheidungen sei ein klarer und konsistenter Regulierungsrahmen — dort, wo dieser bestehe, etwa bei Raffinerien oder im Bereich nachhaltiger Flugkraftstoffe, würden Investitionen tatsächlich ausgelöst. Er verwies auch auf die aktuelle geopolitische Lage: Der Preis für graues Ammoniak liege derzeit bei 800 Euro pro Tonne — ein Niveau, bei dem bestehende Abnahmeverträge für grünes Ammoniak bereits darunterlägen. Geopolitische Instabilität stärke den Fokus auf Energieresilienz und damit den Business Case für grünen Wasserstoff.

Internationale Wettbewerbsdynamiken und China

Pizarro präsentierte Daten zur dominanten Rolle Chinas: rund 65 Prozent der weltweit installierten Elektrolyseurkapazität, 60 Prozent der globalen Fertigungskapazität und der überwiegende Teil der Projekte mit FID. Beim Kostenvergleich differenzierte sie: In China installierte Elektrolyseure seien zwar deutlich günstiger als europäische, doch beim Einsatz chinesischer Geräte in Europa schrumpfe der Unterschied auf rund 20 Prozent, da der Elektrolyseur-Stack nur einen Teil der Gesamtinvestition ausmache und EPC-Kosten, Transport und Zölle hinzukämen. Chinesische Elektrolyseure seien zudem teilweise weniger effizient, aber die IEA beobachte rasche Fortschritte bei Forschung und Patentierung.

Frederik Schäfer ordnete die jüngsten strategischen Entwicklungen in China ein: Der im März 2026 verabschiedete 15. Fünfjahresplan habe Wasserstoff als „Zukunftsindustrie" auf höchster strategischer Ebene positioniert. Die Finanzierung folge unmittelbar — über einen nationalen Venture-Capital-Fonds mit rund 13 Milliarden Euro an zentralstaatlichem Kapital sowie über ein neues Förderprogramm dreier Ministerien im Umfang von rund 1,1 Milliarden Euro, das gezielt an den tatsächlichen Einsatz von grünem Wasserstoff in industriellen Prozessen geknüpft sei.

Eisenköck ergänzte aus der Wettbewerbsanalyse von ANDRITZ, dass chinesische Elektrolyseurhersteller derzeit hohe Verluste machten und teils unter Kosten verkauften — ein Geschäftsmodell, das auf Dauer nicht tragfähig sei. Neyer verwies auf die Local-Content-Quoten im EU Industrial Accelerator Act als europäische Antwort auf die Abhängigkeit von chinesischen Lieferketten.

Fragen und Diskussion

Pastl griff das Thema Wettbewerbsfähigkeit auf — ein Begriff, der in den letzten zwölf Monaten auch politisch an Bedeutung gewonnen habe. Für ein exportorientiertes Unternehmen wie voestalpine gehe es um die weltweite Wettbewerbsfähigkeit, nicht nur um den innereuropäischen Vergleich. Zum Emissionshandel sagte er, das ETS sei grundsätzlich eines der effizientesten Instrumente zur Emissionsreduktion, bräuchte aber eine Reform. Auf Zeit zu spielen löse aber kein einziges Problem —wenn der Übergang mehr Zeit brauche, müsse diese Zeit auch gut genutzt und mit konkreten Maßnahmen gefüllt werden: Leitmärkte, Infrastrukturfinanzierung, Regulierung.

Auf die Frage nach Business Cases für grünen Wasserstoff in Österreich differenzierte Pastl: Einen eigenständigen Business Case für großskalige Direktreduktion sehe er derzeit nicht. Die Potenziale lägen bei hochwertigen Hochtemperaturanwendungen in der Stahlverarbeitung. Allein die Substitution der 6,5 TWh Erdgasnachfrage bei voestalpine biete genug Volumen, um Dynamik auszulösen.

Neyer stellte klar, dass Elektrifizierung kein Gegenspieler von Wasserstoff sei, sondern Priorität habe — Wasserstoff komme dort zum Einsatz, wo Elektrifizierung nicht möglich sei. Die Herausforderung liege nun in der konkreten Umsetzung.

Amalia Pizarro gab abschließend einen kurzen Ausblick auf den Global Hydrogen Review 2026, der im Juni erscheinen soll.

Fazit

Die Diskussion zeigte ein differenziertes Bild: Der globale Wasserstoffhochlauf ist in Gang, aber er verläuft nicht linear und erfordert gleichzeitiges Handeln auf mehreren Ebenen — Infrastruktur, Regulierung, Nachfrageinstrumente und Finanzierung. Österreich ist dabei gut positioniert: mit einer realistischen Strategie, hohem Erneuerbarenanteil im Strommix und innovativen Unternehmen mit konkreten Projekten. Gleichzeitig wurde deutlich, dass die internationalen Wettbewerbsdynamiken — insbesondere die industriepolitische Mobilisierung in China — den Zeitdruck für europäische Entscheidungen erhöhen. Der österreichische Weg, schrittweise und pragmatisch vorzugehen, wurde von allen Seiten unterstützt, verbunden mit dem klaren Signal, dass dieses Zeitfenster auch aktiv genutzt werden muss.

Download

Präsentation Amalia Pizarro (IEA): HIER

Videoaufzeichnung der Veranstaltung: HIER

Anmeldung zur HyPA-Community: HIER