Rahmenbedingungen für Wasserstoff in der EU

Viele für Wasserstoff relevante Ziele und Rahmenbedingungen wurden und werden auf europäischer Ebene von der Europäischen Kommission vorgeschlagen, breit diskutiert und - bei Richtlinien und Verordnungen – von den Mitgliedstaaten und dem Europäischen Parlament beschlossen.

Im Folgenden findet sich eine Auswahl von Strategien (Chronologisch) sowie Richtlinien und Verordnungen (in alphabethischer Reihenfolge).

Förderinstrumente und Initiativen finden sich auf HyPA.at unter Förderungen.

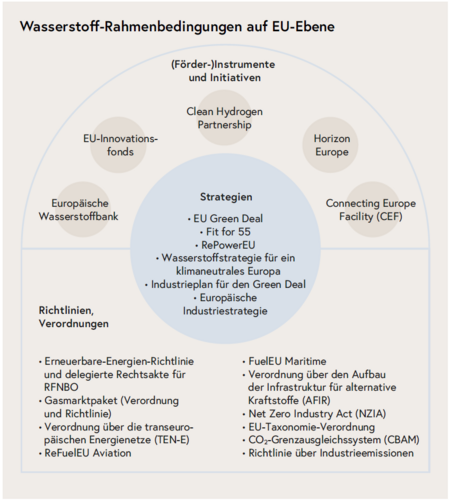

Abbildung: Zentrale Rahmenbedingungen für Wasserstoff auf EU-Ebene (aus dem Umsetzungsbericht 2024)

Strategien

Die Europäische Kommission stellte im Dezember 2019 den „Europäischen Grünen Deal“ vor. Dieser war einen Fahrplan und Paket von Ankündigungen zu Maßnahmenvorschlägen (einige dazu mit großer Relevanz für Wasserstoff) der damals neu zusammengesetzten Kommission, um die Wirtschaft in der EU nachhaltiger zu machen und dabei den Übergang für alle gerecht und inklusiv zu gestalten.

Im Jahr 2020 nahm die Europäische Kommission eine Wasserstoffstrategie an, die eine Vision für die Schaffung eines europäischen Wasserstoffökosystems sowie für die Entwicklung internationaler Normen und Märkte enthielt. Die Strategie listete Key-Actions in fünf Bereichen auf:

- Investitionsförderung

- Förderung von Produktion und Nachfrage

- Schaffung eines Wasserstoffmarktes und einer Wasserstoffinfrastruktur

- Forschung und Zusammenarbeit

- internationale Zusammenarbeit.

Link zu den Key Actions mit den jeweiligen Folgemaßnahmen: Key Actions der EU Wasserstoffstrategie

Im Jahr 2022 gab die Europäische Kommission bekannt, dass alle 20 Key Actions implementiert wurden.

Link: „Eine Wasserstoffstrategie für ein klimaneutrales Europa“, veröffentlicht im Juli 2020.

Bis 2030 soll, laut der Strategie, Wasserstoff zu einem wesentlichen Bestandteil eines integrierten Energiesystems werden, wobei das strategische Ziel verfolgt wird, in der EU bis 2030 Elektrolyseure für die Erzeugung von erneuerbarem Wasserstoff mit einer Leistung von mindestens 40 Gigawatt zu installieren und bis zu 10 Millionen Tonnen erneuerbaren Wasserstoff zu erzeugen.

Die Ziele der europäischen Wasserstoffstrategie wurden im RePowerEU Plan (siehe unten) im Jahr 2022 aktualisiert.

Im Rahmen des Europäischen Klimagesetzes hat sich die EU verpflichtet, ihre Nettotreibhausgasemissionen bis 2030 um mindestens 55 % zu senken. Das Paket „Fit für 55“ umfasst eine Reihe von Vorschlägen zur Überarbeitung und Aktualisierung der EU-Rechtsvorschriften, die so gut wie alle Wirtschaftszweige betrafen: Emissionshandel, CO₂-Grenzausgleichssystem, Erneuerbare Energien, Energieeffizienz, Gebäude, Emissionsintensität im Luftverkehr und in der Schifffahrt etc. und ein Paket für den Wasserstoffmarkt und den dekarbonisierten Gasmarkt.

Mit Stand Sommer 2024 sind – aus Sicht der Kommission - alle Vorschläge angenommen worden.

Mit dem im Mai 2022 von der Europäischen Kommission vorgelegten Mitteilung „REPowerEU Plan“ möchte die EU ihre Abhängigkeit von fossilen Brennstoffen aus Russland beenden, indem Energie eingespart, die Energieversorgung diversifiziert und die Energiewende beschleunigt wird.

Link REPowerEU auf einen Blick

RePowerEU setzt sich auch intensiv mit dem Hochlauf einer europäischen Wasserstoffwirtschaft auseinander und fordert unter anderem ein EU-Produktionsziel von 10 Millionen Tonnen Wasserstoffs aus erneuerbaren Quellen sowie 10 Millionen Tonnen importierten Wasserstoffs aus erneuerbaren Quellen bis 2030.

Vom Europäischen Parlament und den Mitgliedstaten wurde unter anderem im Februar 2023 eine Änderung einer Verordnung angenommen, die die Aufnahme von REPowerEU-Kapiteln in die Aufbau- und Resilienzfazilität ermöglicht. Die Mitgliedstaaten werden ihre nationalen Aufbau- und Resilienzplänen im Rahmen von NextGenerationEU ein neues REPowerEU-Kapitel hinzufügen, um wichtige Investitionen und Reformen zu finanzieren, die zur Verwirklichung der REPowerEU-Ziele beitragen werden. Dies hat auch für Förderungen in Österreich Relevanz.

Die im Jahr 2020 von der Europäischen Kommission vorgestellte Industriestrategie wurde im Jahr darauf wegen der Corona-Krise aktualisiert. Wasserstoff wurde dabei als einer von sechs strategischen Schlüsselbereichen identifiziert und im angeschlossenen Arbeitspapier „Strategic dependencies and capacities“ detailliert untersucht.

„Around 30 raw materials are needed for producing fuel cells, electrolysers and hydrogen storage technologies. Of these materials, 13 materials are deemed critical for the EU economy …”

Link: EU-Kommission: Europäische Industriestrategie

Der dann im Jahr 2023 vorgestellte Industrieplan spricht immer wieder explizit die Rolle und Bedeutung des Wasserstoffs an.

„Die EU ist entschlossen und überzeugt, dass sie den industriellen Wandel hin zur Klimaneutralität intern beschleunigen kann. Zusätzlich zu den Bedürfnissen und Chancen wie dem Ausbau erneuerbarer Energien, dem Umbau von Energie- und Verkehrsinfrastrukturen wie Netzen, der massiven Umstellung auf grünen Wasserstoff als Speichermedium, Brennstoff und Rohstoff kann die EU auch eine führende Rolle in den klimafreundlichen Industrien der Zukunft einnehmen. Wir können mit unseren Partnern im Ausland auch neue Formen der Zusammenarbeit im Bereich der sauberen Technologien schaffen.“

Der Industrieplan hat vier Säulen:

- Planungssichere und einfachere Regelungen

- Schnellerer Zugang zu Finanzmitteln

- Ausbau der Kompetenzen

- Offener und fairer Handel mit sicheren Lieferketten

Im Juli 2024 wurde Ursula von der Leyen vom Europaparlament als Kommissionspräsidentin wiedergewählt, sie stellte dabei die politischen Leitlinien für die nächste Europäische Kommission für 2024 bis 2029 vor.

Link: Politische Leitlinien 2024-2029

Darin wurde unter anderem ein neuer „Europäischen Fonds für Wettbewerbsfähigkeit“ angeregt, der auch gemeinsame Projekte im Wasserstoffbereich umfassen sollte. Mit dem „Global Gateway“ sollen Investitionen in Verkehrskorridoren, Häfen, die Erzeugung erneuerbarer Energien, die Herstellung von grünem Wasserstoff und Rohstoff- Wertschöpfungsketten vorangetrieben werden. Weiters sollen Investitionen in den Aufbau eines Wasserstoffnetzes erfolgen und auch ein Mechanismus für die Nachfragebündelung geschaffen werden, der auch Wasserstoff einschließt.

Die Europäische Kommission hat am 26. Februar 2025 den „Clean Industrial Deal“ vorgestellt: eine Strategie zur nachhaltigen Transformation der europäischen Industrie. Im Vergleich zum Green Deal aus dem Jahr 2019 fokussiert dieser Plan noch stärker auf industrielle Wettbewerbsfähigkeit, ohne dabei die Dekarbonisierung selbst in Frage zu stellen.

Der Clean Industrial Deal umfasst Maßnahmen zur Senkung der Energiepreise etwa durch eine Reform der Netzentgelte oder die Förderung von Stromabnahmeverträgen (PPAs) – ein eigener Aktionsplan wurde dazu ebenfalls am 26. Februar veröffentlicht –, die Schaffung von heimischen Leitmärkten für klimafreundliche Produkte, die Bereitstellung öffentlicher und privater Investitionen, eine Förderung der Kreislaufwirtschaft, internationale Partnerschaften und sozialen Ausgleich. Zur Finanzierung ist unter anderem die Einrichtung einer Bank für industrielle Dekarbonisierung mit einem Volumen von 100 Milliarden Euro geplant. Die Mittel sollen aus dem EU-Emissionshandel, dem Innovationsfonds, aus dem reformierten InvestEU-Programm sowie von den Mitgliedsstaaten selbst kommen.

Die Europäische Kommission hat am 19. März 2025 einen Aktionsplan vorgestellt, um die Wettbewerbsfähigkeit der europäischen Stahl- und Metallindustrie zu stärken und ihre Dekarbonisierung voranzutreiben. Der Plan zielt darauf ab, stabile Lieferketten zu sichern, Investitionen in grüne Technologien anzuregen und Produktionsrückgänge sowie Werksschließungen zu verhindern. Der Aktionsplan für Stahl und Metalle baut dabei auf den Maßnahmen des Clean Industrial Deal und des Aktionsplans für erschwingliche Energie auf.

Die Europäische Kommission sieht in der Direktreduktion mit Wasserstoff die derzeit aussichtsreichste Technologie zur Dekarbonisierung der primären Stahlerzeugung. Voraussetzung für eine erfolgreiche Umstellung der Produktionsprozesse sei jedoch eine stabile und kostengünstige Versorgung mit erneuerbarem und kohlenstoffarmem Wasserstoff.

Während der regulatorische Rahmen für erneuerbaren Wasserstoff (RFNBO) bereits durch delegierte Rechtsakte definiert ist, sollen die Kriterien und Berechnungsgrundlagen für kohlenstoffarmen Wasserstoff im Frühjahr 2025 durch einen weiteren delegierten Rechtsakt konkretisiert werden.

Siehe auch das HyPA-Factsheet zur Stahlerzeugung

Richtlinien und Verordnungen

In Folge der Umsetzung von Fit for 55 wurde die „Richtlinie über den Aufbau der Infrastruktur für alternative Kraftstoffe (AFI)“ aus dem Jahr 2014 „überarbeitet" und als Verordnung beschlossen. Diese „Verordnung über den Aufbau der Infrastruktur für alternative Kraftstoffe und zur Aufhebung der Richtlinie 2014/94/EU“, kurz AFIR (Alternative Fuels Infrastructure Regulation) gilt ab April 2024 für alle Mitgliedstaaten. Die Richtlinie regelt unter anderem die Infrastruktur (Lage, Anzahl) zur Wasserstoffbetankung von Straßenfahrzeugen.

Lesetipp: Wien Energie

Mit dem CO₂-Grenzausgleichsmechanismus (Carbon Border Adjustment Mechanism, CBAM) wird ab dem Jahr 2026 eine Abgabe auf bestimmte importierte Waren erhoben, bei deren Produktion im Drittstaat Treibhausgase ausgestoßen werden. CBAM ist dabei Teil des „Fit for 55“-Pakets der Europäischen Union (EU).

Ab 1. Oktober 2023 startete die Übergangsphase von CBAM mit ersten Berichtspflichten. CBAM erfasst folgende Warengruppen: Zement, Eisen und Stahl, Aluminium, Düngemittel, Strom und Wasserstoff.

Emissionshandel ist der Handel mit Emissionsrechten. Emissionsrechte geben einem Land oder einem Unternehmen das Recht, eine bestimmte Menge an Treibhausgasen auszustoßen. International bildet sich der Emissionshandel als wesentliches Element zur Reduktion von Treibhausgasen heraus. Das Grundprinzip ist dabei, dass Emissionsreduktionen dort durchgeführt werden, wo die Kosten am günstigsten sind und dadurch die Gesamtkosten für die Reduktion der Emissionen sinken.

Link: https://www.bmk.gv.at/themen/klima_umwelt/klimaschutz/eu_emissionshandel.html

Ab dem Jahr 2024 wurde der Anwendungsbereich für stationäre Anlagen ausgeweitet, wobei Anpassungen unter anderem bei der Herstellung von Wasserstoff vorgenommen wurden.

Der Rat der Europäischen Union hat im Mai 2024 mit dem Beschluss einer Verordnung und einer Richtlinie im Gas- und Wasserstoffpaket die Definitionen für die Bezeichnung von Wasserstoff komplettiert. Wichtige Definitionen fanden sich schon in der Erneuerbare-Energien-Richtlinie (RED II/III) sowie den daraus entstandenen delegierten Rechtsakten. In der RED III wurden weiters Ziele für den Einsatz von erneuerbarem Wasserstoff in der Industrie verpflichtend festgelegt: in der Industrie genutzte Wasserstoff muss im Jahr 2030 zu 42 % erneuerbar sein, bis zum Jahr 2035 ist ein Anteil von 60 % zu erreichen.

Die Servicestelle Erneuerbare Gase (SEG) hat dies in zwei Artikeln zusammengefasst:

https://www.erneuerbaresgas.at/wissensdatenbank/gruener_wasserstoff/red_iii_die_eu_gibt_gruenes_gas

Die angenommenen Rechtsakte des Pakets für den Wasserstoffmarkt und den dekarbonisierten Gasmarkt (‘Hydrogen and decarbonised gas market package’) wurden am 15. Juli 2024 veröffentlicht und traten damit am 4. August 2024 in Kraft.

Das Paket beinhaltet:

- RICHTLINIE (2024/1788) DES EUROPÄISCHEN PARLAMENTS UND DES RATES über gemeinsame Vorschriften für die Binnenmärkte für erneuerbares Gas, Erdgas und Wasserstoff (inkl. Anhang)

- VERORDNUNG (2024/1789) DES EUROPÄISCHEN PARLAMENTS UND DES RATES über den Binnenmarkt für erneuerbares Gas, Erdgas sowie Wasserstoff (Neufassung, inkl. Anhang)

- VERORDNUNG (2024/1787) DES EUROPÄISCHEN PARLAMENTS UND DES RATES über die Verringerung der Methanemissionen im Energiesektor

Die Verordnung 1789 ist ab 5. Februar 2025 anzuwenden, die Richtlinie bis 5. August 2026 umzusetzen.

Wasserstoff im EU Gaspaket

Das Gaspaket sieht eine Gestaltung des Wasserstoffmarktes in Europa mit einer zweistufigen Einführung von Bestimmungen – bis 2033 und nach 2033 – vor.

In der Anlaufphase wird zunächst ein vereinfachter Rahmen gelten, bei dem die künftigen Bestimmungen für einen entwickelten Wasserstoffmarkt bereits klar erkennbar sind. Diese Bestimmungen betreffen insbesondere den Zugang zu Wasserstoffinfrastruktur, die Trennung von Wasserstofferzeugung und Transporttätigkeiten (sogenannte „Entflechtung“) und die Festlegung der Tarife.

Die Richtlinie legt Vorschriften für den Transport, die Versorgung und die Speicherung von Wasserstoff fest. Sie regelt auch die Aufgaben der Betreiber von Wasserstoffnetzen, -speichern und –Terminals sowie die Bedingungen für bestehende Wasserstoffnetze, geografisch begrenzte Wasserstoffnetze und geschlossene Wasserstoffsysteme.

Zwei Netzebenen

Das Wasserstoff-Fernleitungsnetz ist ein Netz von Rohrleitungen für den Transport von Wasserstoff mit hohem Reinheitsgrad, welches auch Wasserstoffspeicher, Wasserstoffterminals oder andere Wasserstoffnetze verbindet. Fernleitungsnetze können auch der Versorgung direkt angeschlossener Kunden dienen.

Die Wasserstoffverteilernetze dienen in erster Linie der Lieferung an direkt an das Netz angeschlossen Kunden. Sie umfassen keine Wasserstoff-Verbindungsleitungen und sind nicht direkt mit Wasserstoffspeichern oder Wasserstoffterminals verbunden, es sei denn, das betreffende Netz war am Datum des Inkrafttretens der Richtlinie ein Erdgasverteilernetz und wurde teilweise oder vollständig für den Transport von Wasserstoff umgewidmet (oder ist an zwei oder mehr Wasserstoff-Verbindungsleitungen angeschlossen).

Der Betrieb von Wasserstoffnetzen sollte von den Tätigkeiten der Energieerzeugung und -versorgung getrennt werden, um das Risiko von Interessenkonflikten seitens der Netzbetreiber zu vermeiden. Die Mitgliedstaaten müssen die Einführung eines Systems für den geregelten Zugang Dritter zu Wasserstoffnetzen auf der Grundlage veröffentlichter Tarife gewährleisten.

Die Mitgliedstaaten haben die Möglichkeit, einen verhandelten Netzzugang Dritter bis zum 31. Dezember 2032 zu gestatten.

Zertifizierung, Regulierung

Wichtige Definitionen fanden sich schon in der Erneuerbare-Energien-Richtlinie (RED II/III) sowie den daraus entstandenen delegierten Rechtsakten. Das „Gasmarkt-Paket“ hat nun die Definitionen für die Bezeichnung von Wasserstoff komplettiert.

Die Zertifizierung von erneuerbaren Gasen und kohlenstoffarmen Kraftstoffen wird über ein Massenbilanzierungssystem auf Lebenszyklusbasis erfolgen.

Die genaue Methode zur Bewertung der durch kohlenstoffarme Kraftstoffe erzielten THG- Einsparungen wird über einen delegierten Rechtsakt festgelegt, der im Sommer 2025 vorgelegt wurde. Die Zertifizierungsvorschriften werden sowohl für Importprodukte als auch für einheimische Produkte gelten.

Lokale Wasserstoff-Cluster könnten in der Hochlaufphase des Wasserstoffmarktes von vereinfachten rechtlichen Anforderungen profitieren, insbesondere im Hinblick auf die Anwendung der eigentumsrechtlichen Entflechtung auf Netze, die Marktteilnehmer in solchen Clustern versorgen.

Die entsprechenden vereinfachten Regulierungsanforderungen sollten auch dem Bedarf an regulatorischer Flexibilität für direkte Pipeline-Verbindungen zwischen Wasserstofferzeugern und einzelnen Kunden Rechnung tragen.

Planungsinstrumente

Mindestens alle zwei Jahre müssen alle Fernleitungsnetzbetreiber und Betreiber von Wasserstoff-Fernleitungsnetzen der zuständigen Regulierungsbehörde einen zehnjährigen Netzentwicklungsplan vorlegen, der sich auf das bestehende und prognostizierte Angebot bzw. Nachfrage stützt.

Es wird entweder ein Netzentwicklungsplan für Erdgas und einer für Wasserstoff - oder ein gemeinsamer Plan für Erdgas und Wasserstoff pro Mitgliedstaat erstellt.

Die Betreiber von Wasserstoffverteilungsnetzen müssen der Regulierungsbehörde alle vier Jahre einen Plan vorlegen, in dem die von ihnen angestrebte Wasserstoffnetzinfrastruktur dargestellt wird. Der Plan wird in enger Zusammenarbeit mit den Betreibern von Erdgas- und Elektrizitätsverteilernetzen sowie gegebenenfalls mit den Betreibern von Fernwärme- und Fernkältenetzen ausgearbeitet.

Zusätzlich zu den nationalen Netzentwicklungsplänen wird ein separater EU-weiter 10-Jahres-Netzentwicklungsplan für Wasserstoff für die erforderliche Transparenz in Bezug auf den Infrastrukturbedarf sorgen.

Für die Ausarbeitung dieses Plans wird der neue, unabhängige EU-Verband „Europäisches Netzwerk der Wasserstoffnetzbetreiber (European Network for Network Operators of Hydrogen – ENNOH) zuständig sein, in dem die Wasserstoff-Fernleitungsnetzbetreiber vertreten sind.

Zur Gewährleistung der Integration des Energiesystems und einer kosteneffizienten Infrastrukturentwicklung werden ENNOH, ENTSO (Strom) und ENTSO (Gas) gemeinsam eine integrierte Netzplanung auf EU-Ebene mit einheitlichen Szenarien für den Strom-, Wasserstoff- und Gassektor erarbeiten.

Bis 2040 (2050) ist lt. der ReFuelEU-Aviation-Verordnung eine Beimengungsquote von 34 % (70 %) zu erzielen, 10 % (35 %) des Gesamtbedarfes müssen dabei synthetische Flugkraftstoffe nicht biogenen Ursprungs („synthetische“ SAF bzw. Power to Liquid, PtL) sein.

Derzeit sind neun Herstellungspfade für SAF für den Flugverkehr zugelassen (mit unterschiedlicher maximaler Beimengung), weitere acht Pfade werden geprüft. Einige dieser Pfade basieren auf Wasserstoff, bei anderen wird Wasserstoff im Prozess benötigt. Dabei sind Nachhaltigkeitskriterien über den gesamten Lebenszyklus zu berücksichtigen.

Link zur Verordnung zur Gewährleistung gleicher Wettbewerbsbedingungen für einen nachhaltigen Luftverkehr (Initiative „ReFuelEU Aviation“), veröffentlicht im Oktober 2023: http://data.europa.eu/eli/reg/2023/2405/oj

Informationen zur im Juni 2024 veröffentlichten SAF Roadmap https://www.hypa.at/news/news-beitrag-saf-roadmap-veroeffentlicht

Im März 2023 wurde von der Europäischen Kommission ein Vorschlag für eine Verordnung für ein Netto-Null-Industrie-Gesetz („Net Zero Industry Act“) vorgelegt. Dies ist Teil des sogenannten grünen Industrieplans (siehe dazu die Mitteilung „A Green Deal Industrial Plan for the Net-Zero Age“ der Europäischen Kommission vom Februar 2023 https://commission.europa.eu/document/41514677-9598-4d89-a572-abe21cb037f4_en?prefLang=de ) und soll dafür sorgen, dass mehr saubere Technologien in der EU produziert werden („40%-Ziel“). Konkret geht es um Technologien, die die Energiewende vorantreiben und nur geringe bis gar keine Treibhausgasemissionen verursachen.

Wasserstoff wird im Netto-Null-Industrie-Gesetz als eine Schlüsseltechnologie genannt. Mit dieser Schlüsseltechnologie kann die europäische Industrie im Hinblick auf die EU-Klimaziele bis 2030 bzw. 2050 einerseits ihre Emissionen reduzieren, andererseits bedeutet mehr Wasserstoff auch weniger Einsatz von fossilen Brennstoffen in der Industrie. Konkret werden hier die Elektrolyseure angesprochen, diese sind gemeinsam mit den Brennstoffzellen eine der insgesamt acht Strategische Netto-Null-Technologien. Und zwar sollen „…. die Hersteller von Elektrolyseuren in der EU ihre Kapazitäten weiter ausbauen, sodass die aufgebotene Gesamtkapazität der installierten Elektrolyseure bis 2030 mindestens 100 GW Wasserstoff erreicht.“

Relevant wird auch die verpflichtende Anwendung von Nachhaltigkeits- und Resilienzkriterien in der öffentlichen Auftragsvergabe sowie bei Teilen der Ausschreibungen im Bereich Erneuerbare Energien.

Der Netz Zero Industry Act trat am 29. Juni 2024 in Kraft.

Im Rahmen der im Jahr 2020 beschlossenen EU-Taxonomie werden technische Bewertungskriterien für Aktivitäten der Wasserstoffherstellung und -verwendung festgelegt, bei deren Erfüllen ein wesentlicher Beitrag zum Klimaschutz geleistet wird:

- Herstellung von Anlagen für die Erzeugung und Verwendung von Wasserstoff als ermöglichende Technologie unter Rücksichtnahme auf den Übergang zu einer Kreislaufwirtschaft

- Herstellung von Wasserstoff oder wasserstoffbasierten synthetischen Brennstoffen unter Rücksichtnahme auf die Vermeidung und Verminderung der Umweltverschmutzung

- Bau und Betrieb von Anlagen zur Speicherung und Abgabe von Wasserstoff unter Rücksichtnahme auf den Übergang zu einer Kreislaufwirtschaft und die Vermeidung und Verminderung der Umweltverschmutzung

Link Österreich: https://www.bmk.gv.at/green-finance/finanzen/eu-strategie/eu-taxonomie-vo.html

Die 2013 ins Leben gerufene EU-Verordnung über die transeuropäische Energieinfrastruktur (TEN-E) erleichtert Investitionen in die grenzüberschreitende Energieinfrastruktur. Ihr Ziel ist es, die Energieinfrastruktur der Mitgliedstaaten zu verbinden, indem vorrangige Korridore und Themenfelder festgelegt und gemeinsame Projekte finanziert werden. Im Juni 2022 trat eine substanzielle Überarbeitung der Verordnung in Kraft.

Von nun 11 prioritären Korridoren sind drei zum Thema Wasserstoff. Zwei dieser Korridore für Wasserstoff und Elektrolyseure umfassen auch Österreich: Westeuropa (HI West) und Central Eastern and South Eastern Europe (HI East). Es geht darum eine EU-weite Wasserstoffinfrastruktur herzustellen, inklusive der Umnutzung bestehender Gaspipelines.

Durch die TEN-E-Verordnung werden auf einer Unionsliste Vorhaben von gemeinsamem Interesse (Projects of Common Interest – PCI) und Vorhaben von gegenseitigem Interesse (Projects of Mutual Interest – PMI) identifiziert. Die aktuelle Liste trat im April 2024 in Kraft. Zu den Projekten die auch Österreich betreffen finden sich weiterführende Informationen unter:

https://www.bmk.gv.at/themen/energie/energiewegerecht/energieinfrastruktur.html

Dies sind im Bereich Wasserstoff die Projekte der TAG und der H2 Backbone WAG + Penta-West.